Налог Ryczałt (рычалт). Ставки, льготы, сроки оплаты и другое

В данной статье представлена информация о налоговой системе Ryczałt в Польше на 2024 год. Выбор данной системы предполагает оплату следующих налогов и взносов:

- Налог на прибыль по системе Ryczałt.

- Взносы в социальное страхование ZUS, включающие медицинское и социальное страхование.

- Прочие налоги и платежи, зависящие от характера вашего бизнеса, такие как НДС (VAT) и VAT-OSS.

За детальной информацией, можно обратиться в наш каталог: warszawa-diaspora.pl/person-category/buhgalterskie-uslugi

Ryczałt представляет собой упрощённую систему налогообложения для предпринимателей в Польше, позволяя им платить налог с оборота без возможности снижения налоговой базы за счет бизнес-расходов. Эту систему могут использовать владельцы бизнеса, работающие как физические лица или товарищества.

Ставки подоходного налога Ryczałt

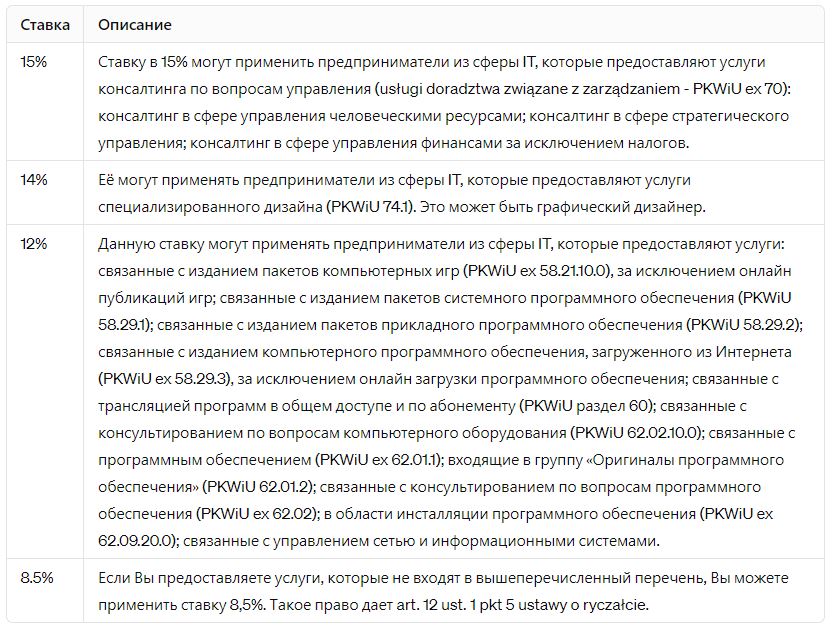

Ставки подоходного налога варьируются от 2% до 17%. Подробный перечень ставок с описанием Вы найдете здесь и здесь.

Ставка налога на прибыль зависит от вида деятельности вашего ИП (ФОП). Конкретная ставка определяется кодами PKWiU, а не PKD, которые вы указываете при регистрации ИП. Отличие между ними состоит в следующем:

PKD (Polska Klasyfikacja Działalności) – это коды, описывающие виды деятельности вашего ИП;

PKWiU (Polska Klasyfikacja Wyrobów i Usług) – это коды, описывающие конкретные товары или услуги.

Важно отметить, что предприниматель должен самостоятельно классифицировать свои услуги согласно PKWiU и определять ставку налога.

Что делать тем, кто не знает (или сомневается), какой код PKWiU определяет вид услуги, которую будет предоставлять, и какую ставку применить?

Сначала можно воспользоваться поисковиком или сразу обратиться с заявлением в Администрацию по делам статистики в Лодзи. Это учреждение оказывает поддержку по вопросам классификации PKWiU. В заявлении необходимо указать область и характер планируемой деятельности.

Затем нужно определить, какую ставку применить. Если вы по-прежнему сомневаетесь, можете обратиться в налоговую для получения interpretacji indywidualnej.

Предприниматель может предоставлять разные услуги и для каждой из них применять соответствующую ставку налога.

Примеры ставок для сферы IT:

Расходы, позволяющие снизить налог на доходы (Ryczałt):

Прежде всего к ним относятся:

- уплаченные взносы на социальное обеспечение (ZUS),

- 50% уплаченных взносов на здравоохранение (ZUS),

- определённая часть пожертвований в пользу OPP (подробнее о этом читайте здесь).

Приобретение оборудования или машины для индивидуального предпринимательства не окажет влияния на размер подоходного налога.

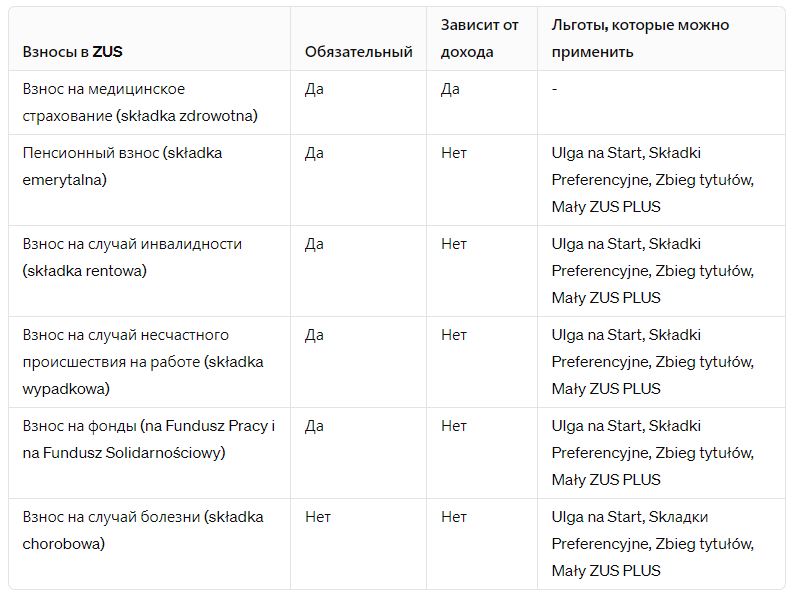

Взносы ZUS при использовании системы Ryczałt В 2024 году общая сумма стандартных взносов в ZUS составит 1.485,31 злотых (без учета добровольных взносов) плюс взносы на медицинское страхование.

Некоторые взносы зависят от размера дохода, другие нет. Некоторые из них являются обязательными, другие – добровольными. На некоторые из них можно получить налоговые льготы, на другие – нет.

Для получения дополнительной информации:

*Льготы будут описаны немного позже

ZUS – медицинские страховые взносы для системы Ryczałt:

В 2024 году размер взносов на медицинское страхование для пользователей системы Ryczałt будет определяться исходя из средней зарплаты в Польше за IV квартал 2023 года, а также из заработка предпринимателя в 2024 году после вычета социальных взносов и половины взносов на медицинское страхование.

Расчет медицинских страховых взносов производится следующим образом:

Важно помнить, что расчет взносов на медицинское страхование следует проводить заново в конце каждого года. Если до определенного момента в году, скажем до ноября, ваш доход не достиг 60.000 злотых и вы уплачивали ежемесячно 419,60 злотых за медицинское страхование, но к концу 2024 года ваш общий доход составил 70.000 злотых, тогда общая сумма взносов на медицинское страхование за год должна быть скорректирована до 699,11 злотых за месяц. Это означает, что необходимо будет доплатить разницу за каждый месяц.

На сайте ZUS доступен специальный калькулятор для расчета месячных взносов на медицинское страхование.

ZUS – льгота ULGA NA START

Эта льгота предусмотрена для предпринимателей, которые только начинают свою деятельность. В течение первых шести месяцев они могут воспользоваться “Ulga na Start”, что подразумевает обязательные платежи исключительно за медицинское страхование.

Критерии для получения льготы:

- Предназначена для предпринимателей, открывающих бизнес впервые или возобновляющих его после паузы в 60 месяцев и более;

- Бизнес не должен быть направлен на предоставление услуг бывшему работодателю, а также не должен включать в себя виды деятельности, которые предприниматель выполнял для работодателя как сотрудник в текущем или прошлом году.

Эту льготу можно использовать как полностью на протяжении первых шести месяцев, так и частично, либо перейти к другой льготной программе.

Подробнее можно узнать на сайте ZUS, например, по этой ссылке.

Ссылки:

- https://poradnikprzedsiebiorcy.pl/-ulga-na-start-dla-przedsiebiorcow-najwazniejsze-informacje

- https://www.biznes.gov.pl/pl/portal/00285

ZUS – льгота “SKŁADKI PREFERENCYJNE”

Этот льготный режим предусмотрен для второго периода 24 месяцев после открытия ИП в Польше, в рамках которого предприниматель обязан уплачивать все необходимые взносы, за исключением взносов в Fundusz Pracy и Fundusz Solidarnościowy, хотя в определенных случаях эти взносы также могут быть включены. Предусмотрена возможность дополнительно вносить добровольные взносы на случай болезни.

Основное преимущество льготы заключается в возможности расчета взносов ZUS с пониженной базы – 30% от установленного минимума зарплаты на текущий год. Это касается всех видов взносов, кроме медицинского страхования, методика расчета которого была описана ранее.

Минимальный размер взносов SKŁADKI PREFERENCYJNE в 2024 году составит 371,47 zł в первом полугодии и 376,55 zł во втором (без учета добровольных взносов), плюс взнос на медицинское страхование.

Условия для использования льготы аналогичны условиям “Ulga na Start”.

Подробнее можно узнать на сайте ZUS, например, по этой ссылке, здесь или здесь.

ZUS – льгота “MAŁY ZUS PLUS”

ZUS предоставляет льготу “MAŁY ZUS PLUS”

По окончании первых 24 месяцев при уплате предпочтительных взносов, предприниматели обычно переходят к регулярной системе взносов ZUS, подразумевающей полный набор обязательных платежей, включая добровольные взносы за медицинское обслуживание, исходя из 60% ожидаемого среднемесячного дохода.

В 2024 году общая сумма стандартных взносов ZUS составляет 1.485,31 zł (не считая добровольных взносов) плюс взнос на медицинское страхование.

Тем не менее, важно проверить, квалифицируется ли предприниматель на получение дополнительной льготы “Mały ZUS plus”, которая предусматривает уплату взносов на основе прошлогоднего дохода предпринимателя, пересчитанного на месяц, но не менее чем 30% от минимальной зарплаты.

ZUS – льгота MAŁY ZUS PLUS

Можно использовать до 36 месяцев из последних 60 месяцев деятельности.

Для применения льготы “Mały ZUS plus” в 2024 году предприниматель должен соответствовать следующим условиям:

- Доход за предыдущий 2023 год не превысил 120.000 zł. Если бизнес велся меньше года, порог дохода рассчитывается пропорционально.

- Бизнес функционировал не менее 60 дней в прошлом году.

- Деятельность не была направлена на обслуживание предыдущего работодателя и не включала услуги, предоставляемые работодателю в качестве сотрудника в текущем или предыдущем году.

Некоторые обстоятельства исключают возможность использования “Mały ZUS plus”:

- Если предприниматель уже пользовался льготой Składki preferencyjne.

- Если в прошлом году предприниматель уплачивал налог по системе карта податкова и был освобожден от VAT.

- Если предприниматель был застрахован в ZUS в 2023 году на основе другой деятельности.

Запоздалая подача заявления на “Mały ZUS plus” также исключает возможность её использования в текущем году.

Подробнее можно узнать на сайте ZUS, например, по этой ссылке, здесь, здесь или здесь.

ZUS – льгота Zbieg tytułów:

ZUS предлагает льготу “Zbieg tytułów”, которая доступна, например, если вы одновременно являетесь наемным работником, и ваш доход превышает установленный минимальный уровень. В этой ситуации вам освобождение от уплаты социальных взносов в ZUS предоставляется, и вы обязаны вносить лишь платежи на медицинское страхование (Składka zdrowotna).

Более подробно здесь, здесь или здесь.

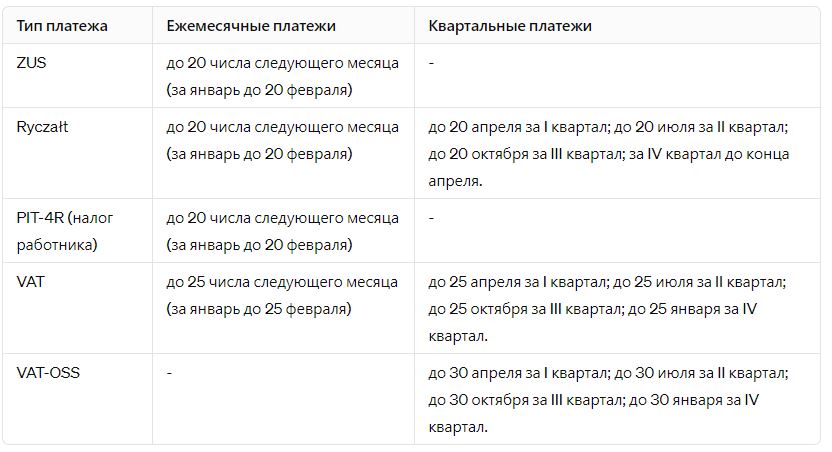

Сроки оплаты взносов, налогов и авансов:

Необходимо своевременно осуществить оплату

В случае, когда срок уплаты приходится на нерабочий день – праздник, субботу или воскресенье, срок оплаты переносится на следующий ближайший рабочий день.

Например:

Если последний день для оплаты выпадает на субботу, 20-е число, платеж должен быть осуществлен до ближайшего рабочего дня, то есть до 22-го числа (понедельник), или до 23-го числа (вторник), если в понедельник также выходной.

Декларации в ZUS подаются на ежемесячной основе.

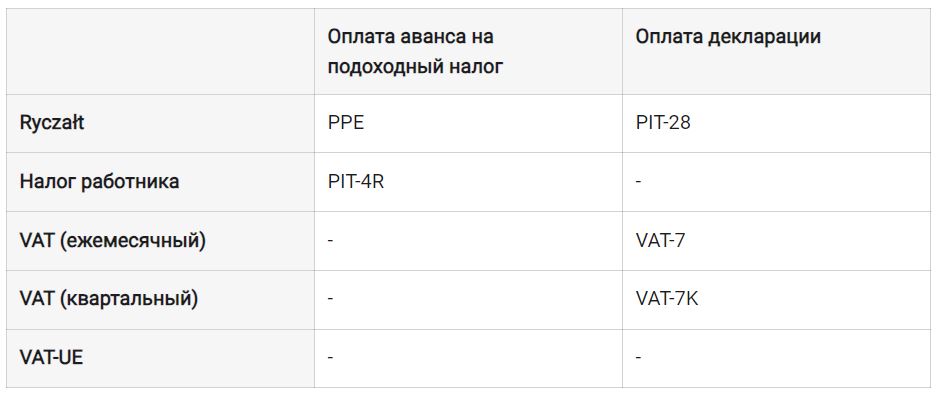

Декларации по VAT подяются ежемесячно или квартально. JPK_V7M подается ежемесячно. Подробнее здесь или здесь.

Аванс на подоходный налог платится ежемесячно или квартально, декларации подаются раз в год. Подробнее здесь или здесь.

Декларация VAT-UE подается тогда, когда была транзакция, которую необходимо отобразить в VAT-UE. Подробнее здесь.

Декларация VIU-DO (VAT-OSS) подается квартально. Подробнее здесь.

Куда платить авансы и налог на прибыль?

В Польше для оплаты налоговых обязательств PIT, CIT и VAT необходимо перевести средства на индивидуальный номер счета, который был открыт налоговым управлением для вашего ИП (ФОП).

Чтобы получить этот номер, выполните следующие шаги:

- Перейдите по ссылке

- Выберите опцию “NIP”.

- Введите номер NIP вашей компании.

- Нажмите кнопку “GENERUJ”.

Куда платить взносы в ZUS?

Взносы в ZUS также переводятся на специальный номер счета, который открыт ZUS для вашего ИП (ФОП).

Для получения номера счета выполните следующие действия:

- Перейдите по ссылке

- В разделе “Wybierz pierwszy identyfikator:” выберите “NIP”.

- Укажите номер NIP вашей компании.

- В разделе “Wybierz drugi identyfikator:” выберите “REGON”.

- Укажите номер “REGON” вашей компании или ИП (ФОП).

- Нажмите кнопку “Nie jestem robotem” (“Я не робот”).

- Нажмите кнопку “Sprawdź”.

Таким образом, вы узнаете номер счета, на который необходимо оплатить взносы в ZUS.

Как оплатить налог?

Относительно технической стороны оплаты налогов вам поможет консультант банка, в котором открыт ваш банковский счет. Каждый банк имеет собственный интерфейс и метод оплаты.

Во время оплаты налогов вам потребуются следующие данные:

- Идентификатор: номер NIP вашего ИП

- Symbol

Оплата взносов в ZUS осуществляется по-другому. Подробности об этом можно уточнить у сотрудника банка, где вы открыли свой счет.

Калькулятор пени за просрочку в оплате налогов

Вы найдете калькулятор здесь.

Калькулятор пени за просрочку в уплате взносов в ZUS

Вы найдете калькулятор здесь.

0 Comments